Tem-se popularizado no Brasil a comercialização de um pacote de serviços denominado “Proteção Veicular”. Tais serviços têm sido oferecidos e adquiridos como substitutos mais baratos dos seguros automotivos. Como consequência de tal movimento, o que se tem visto não é outro resultado que não um grande número de pessoas lesadas.A proteção veicular, oferecida por cooperativas ou associações, funciona como uma espécie de “seguro pirata”, já que não oferece as mesmas condições de um seguro, embora seja vendido como se assim fosse. Entre os vários problemas enfrentados por aqueles que optam por esta modalidade, estão o fato de ela não oferecer qualquer tipo de garantia, fiscalização ou regulamentação por parte da Superintendência de Seguros Privados (Susep), principal órgão e responsável pela autorização, controle e fiscalização dos mercados de seguros no Brasil.A Susep tem agido com rigor para afastar as cooperativas piratas e as associações do mercado. Até a metade de 2016, quase 80 empresas já haviam sido multadas por oferecerem este tipo de seguro sem nenhuma garantia para o “segurado”. Até mesmo a Policial Federal tem entrado em ação em alguns casos.

Tem-se popularizado no Brasil a comercialização de um pacote de serviços denominado “Proteção Veicular”. Tais serviços têm sido oferecidos e adquiridos como substitutos mais baratos dos seguros automotivos. Como consequência de tal movimento, o que se tem visto não é outro resultado que não um grande número de pessoas lesadas.A proteção veicular, oferecida por cooperativas ou associações, funciona como uma espécie de “seguro pirata”, já que não oferece as mesmas condições de um seguro, embora seja vendido como se assim fosse. Entre os vários problemas enfrentados por aqueles que optam por esta modalidade, estão o fato de ela não oferecer qualquer tipo de garantia, fiscalização ou regulamentação por parte da Superintendência de Seguros Privados (Susep), principal órgão e responsável pela autorização, controle e fiscalização dos mercados de seguros no Brasil.A Susep tem agido com rigor para afastar as cooperativas piratas e as associações do mercado. Até a metade de 2016, quase 80 empresas já haviam sido multadas por oferecerem este tipo de seguro sem nenhuma garantia para o “segurado”. Até mesmo a Policial Federal tem entrado em ação em alguns casos.

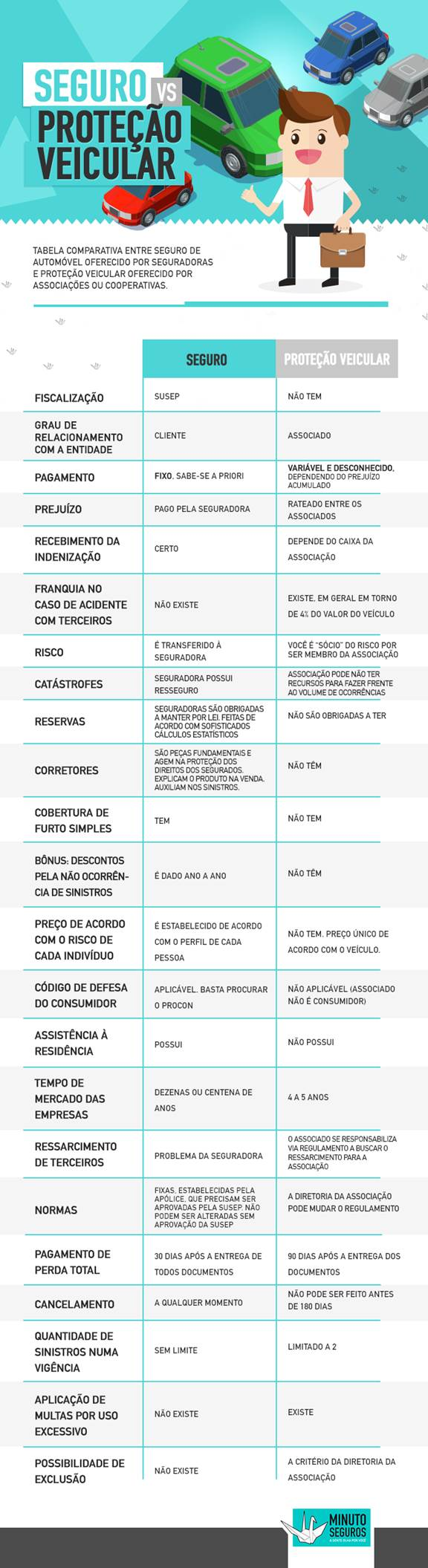

O funcionamento, dos serviços de proteção veicular não segue o mesmo processo daquele dos seguros. Nos serviços de proteção veicular, aqueles que aderem ao sistema são considerados associados a uma instituição e no caso dos seguros a relação com as seguradoras é de cliente. Caso a associação venha a ter problemas financeiros, o associado pode vir a não receber sua indenização. Nas seguradoras, a Susep exige a manutenção de grandes reservas calculadas com base estatística e com rigor, para que o cliente nunca fique sem receber seu pagamento em caso de um sinistro.

Há outras diferenças. A cobertura de furto simples não é oferecida na proteção veicular. Enquanto o recebimento da indenização no seguro automotivo é certo, na proteção veicular ela depende do caixa da associação. E para citar mais um exemplo comparativo, ao contrário do que ocorre com os seguros, é praxe haver franquia no pagamento de danos a terceiros pelas empresas de “seguro pirata”.

Para quem quer ter uma cobertura confiável, as dicas são as mais básicas: contrate um seguro de automóvel com um corretor de seguros. Desconfie de preços muito baixos, pois não há milagres que possam diminuir tanto os custos. Cheque na autarquia se a empresa que oferece o produto é realmente legal e se está apta para exercer essa comercialização.

Um seguro não deve ser atrativo apenas pelo preço, mas sim, por toda garantia e tranquilidade oferecidas. Com tantos exemplos, não é difícil imaginar que o preço mais baixo pode ficar muito mais caro em caso de qualquer tipo de sinistro. Contratar proteção veicular não é seguro. Em nenhum sentido.

Fonte: Revista Apólice