Automóvel:

Proteção ao automóvel e tranquilidade para o segurado.

O seguro de automóveis protege o veículo segurado contra riscos diversos, como por exemplo de colisão, roubo, incêndio, explosão, dentre outros.

A cobertura denominada Casco trata da proteção contra danos ocorridos no veículo segurado.

Tratando-se de danos ou avarias parciais, sofridos pelo veículo segurado, a Seguradora poderá optar por indenizar em espécie ou mandar reparar os danos; em qualquer dessas hipóteses, sendo necessária a substituição de partes ou peças do veículo não existentes no mercado brasileiro, a Seguradora optará por mandar fabricar referidas peças ou por pagar em espécie o custo de mão-de-obra para sua colocação, cujo valor de tais partes ou peças será fixado de acordo com preço constante da última lisa de fornecedores tradicionais no mercado brasileiro; na impossibilidade desta hipótese, o preço será calculado pela última lista do respectivo fabricante no país de origem, ao câmbio em vigor na data do sinistro mais as despesas inerentes à importação; se esta hipótese também não se concretizar, o preço será baseado no custo de partes ou peças similares existentes no mercado brasileiro.

Optando a seguradora pelo pagamento do valor de partes ou peças avariadas, o segurado não poderá argumentar a inexistência das mesmas para pleitear o reconhecimento da perda total do veículo.

Na hipótese de sinistro, o segurado arcará com os prejuízos até o valor estipulado como franquia na apólice. A seguradora responderá pelos prejuízos que excederem a franquia, desde que estejam limitados ao valor de mercado do veículo, cuja apuração se dá com base na tabela de referência e no fator de ajuste escolhido pelo segurado, ambos estipulados quando da contratação do seguro.

Em sinistros causados por incêndio, queda de raio e/ou explosão, bem como nos de Indenização Integral do veículo (popularmente conhecido com Perda Total), e ainda com relação à cobertura de RCF-V Danos Materiais e Corporais, não será cobrada franquia, exceto nas categorias discriminadas na apólice, de acordo com art. 6º da Circular SUSEP 269, de 30 de Setembro de 2004.

A ocorrência de Indenização Integral, vulgo Perda Total, contratada na modalidade Valor de Mercado, se dará sempre que os prejuízos e/ou despesas relativas ao conserto do veículo segurado resultantes de um mesmo sinistro forem iguais ou superiores a 75% (setenta e cinco por cento) do valor do veículo, referenciado na tabela estipulada na apólice, obtida na data do aviso de sinistro, considerando-se o fator de ajuste contratado pelo segurado para cobrir o veículo (casco).

Ressalta-se que para o pagamento da Indenização Integral o veículo deve estar livre de penhoras, gravames ou ônus de quaisquer naturezas, bem como sua documentação estiver regularizada; em caso de veículo importado, apresentar provas de liberação alfandegária definitiva e de regular importação do veículo. Estando o veículo alienado, o pagamento da Indenização Integral ao segurado somente ocorrerá quando esse comprovar a quitação da dívida mediante apresentação do instrumento de liberação com firma reconhecida; no entanto, a seguradora poderá realizar o pagamento diretamente à instituição financeira, mediante autorização expressa do segurado, desde que seja previamente apresentado a ela o instrumento de liberação da alienação, com firma reconhecida. A seguradora pagará ao segurado saldo remanescente, caso exista.

Paralelo ao casco, há também possibilidade de contratação de cobertura para vidros, faróis, lanternas e retrovisores, ofertando ao segurado valores mais baixos de franquias para troca exclusiva desses componentes.

Há, ainda, possibilidade de contratação de cobertura para terceiros, denominada Responsabilidade Civil Facultativa de Veículos (RCF-V), que garante o reembolso das indenizações que o segurado for obrigado a pagar por danos materiais e/ou danos corporais, causado involuntariamente a terceiros, respeitados os Limites Máximos de Indenização estipulados na apólice e de acordo com os termos das Condições Gerais e Específicas de cada seguradora.

A cobertura de RCF para Danos Corporais garante ao segurado reembolso assumido pela seguradora no que tange a reclamações de terceiros envolvendo exclusivamente danos corporais e lesões físicas à pessoa (relativos à morte, invalidez e despesas médicas e hospitalares), incluído todos os prejuízos financeiros decorrentes dos citados eventos.

Importante ressaltar que a garantia de Danos Corporais de cada apólice somente responderá, em cada reclamação, pela parte da indenização que exceder os limites vigentes na data de sinistro para as coberturas do seguro obrigatório de Danos Pessoais Causados por Veículos /automotores de Via Terrestre (DPVAT), conforme previsão legal no art. 2º da Lei nº 6.194, de 19/12/1974, ou para os Seguros obrigatórios Carta Verde, previsto na Resolução MERCOSUL 120, de 15/12/1994 e RCTR-VI, previsto no Decreto Presidencial 99.704, de 20/11/1990.

Já a cobertura de RCF para Danos Materiais garante ao segurado reembolso assumido pela seguradora no que tange as reclamações de terceiros envolvendo exclusivamente danos à propriedade material, bens móveis ou imóveis e coisas, não abrangidos na garantia de danos corporais.

Outra cobertura importante que pode ser contratada para terceiros é a de Danos Morais, que garante ao segurado, até o limite contratado e durante a vigência da apólice, o reembolso de indenização por danos morais causados a terceiros e que seja responsável civilmente, mediante sentença judicial transitada em julgado, ou acordo judicial ou, ainda, mediante acordo extrajudicial aprovado pela seguradora. A caracterização dos danos morais é extremamente subjetiva, pois incorrem em ofensa à honra, ao afeto, à liberdade, à profissão, ao respeito aos mortos, à psique, à saúde, ao nome, ao bem-estar e à vida, não sendo verificado prejuízo econômico.

Ainda na seara de coberturas a terceiros, temos a cobertura de APP, Acidentes Pessoais de Passageiros, que trata-se de evento súbito e involuntário exclusivamente provocado por acidente de trânsito com veículo segurado, com data caracterizada, exclusivo e diretamente externo, súbito, involuntário e violento, causador de lesão física que, por si só, e independente de toda e qualquer outra causam tenha como consequência direta morte ou invalidez permanente total ou parcial ou torne necessário tratamento médico dos passageiros do veículo segurado. Imperativo esclarecer que, de acordo com a Circular SUSEP 306/05, IV, item 1.2, entendem-se por passageiros, as pessoas que no momento do acidente, se encontrem no interior do veículo segurado, incluindo-se o condutor principal e/ou eventual.

No que diz respeito ao pagamento de cobertura APP, em caso de falecimento serão indenizados pela seguradora os herdeiros legais e, em caso de invalidez permanente, os próprios passageiros, respeitados os critérios quanto à lotação oficial do veículo e os limites máximos de indenização estipulados na apólice para as respectivas coberturas. Nos casos de invalidez permanente, as indenizações serão estipuladas de acordo com os membros e/ou órgãos lesados, conforme Tabela de Indenização por Invalidez Permanente.

Não ficando abolidas por completo as funções do membro ou órgão lesado, a indenização por perda parcial é calculada pela aplicação da percentagem prevista na tabela para sua perda total, do grau de redução funcional apresentado. Na falta de indicação da percentagem de redução e, sendo informado apenas o grau de redução (máximo, médio ou mínimo), a indenização será calculada, respectivamente, na base das percentagens de 75%, 50% e 25%.

Nos casos não especificados na tabela, a indenização é estabelecida tomando-se por base a diminuição permanente da capacidade física do segurado, independentemente de sua profissão.

Quando um mesmo acidente resultar invalidez de mais de um membro ou órgão, a indenização deve ser calculada somando-se as percentagens respectivas, cujo total não pode exceder a 100%. Da mesma forma, havendo duas ou mais lesões em um mesmo membro ou órgão, a soma das percentagens não pode exceder à da indenização prevista para sua perda total.

Para efeito de indenização, a perda ou maior redução funcional de um membro ou órgão já defeituoso antes do acidente deve ser deduzida do grau de invalidez definitiva.

As indenizações por Morte e Invalidez Permanente não se acumulam. Se, depois de paga uma indenização por invalidez permanente, verificar-se morte do segurado em consequência do mesmo acidente, da indenização por morte deve ser deduzida a importância já paga por invalidez permanente.

A perda dos dentes e os danos estéticos não dão direito à indenização por invalidez permanente.

Residencial:

Segurança e conforto a serviço do seu lar.

O Seguro residencial permite contratação de coberturas como contra incêndio, vendaval, alagamentos, responsabilidade civil e queda de aeronave. Além disso, muitas seguradoras oferecem serviços assistenciais 24h, resolvendo percalços não previstos.

Faça uma cotação e conheça as coberturas para a residência ou apartamento onde você mora ou passa férias, seja proprietário ou inquilino.

A contratação é simples: basta escolher as coberturas mais adequadas para manter a estrutura e tudo o que há dentro do imóvel protegidos, bem como os danos causados à terceiros pelos moradores da residência.

Consulte o guia residencial feito pela FENSEG e tenha mais detalhes desse seguro.

Empresarial:

O Seguro Empresarial protege empresas de diferentes segmentos, possibilitando a cada uma delas escolher as coberturas, conciliando sua necessidade com os produtos oferecidos pelas seguradoras.

A variedade de coberturas é vasta, contate-nos e faça uma cotação.

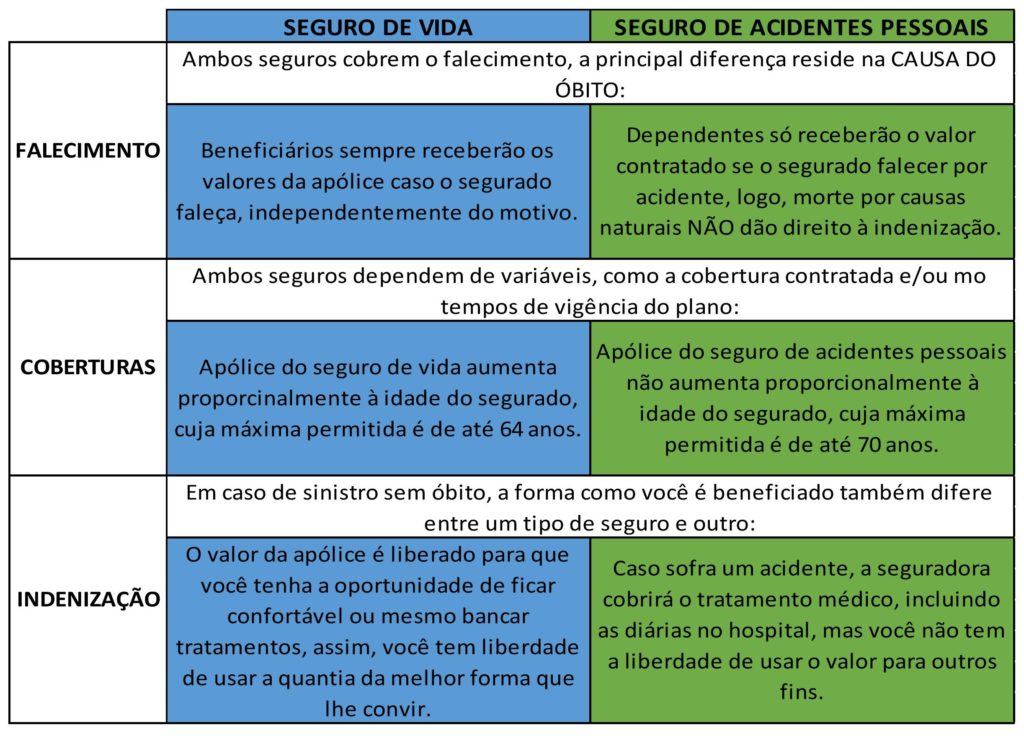

Vida e Acidentes Pessoais:

Planejar é palavra-chave para o sucesso de qualquer empreitada. Quando as coisas mudam, é sempre bom poder contar com um apoio para lidar com as novas circunstâncias, e tanto um seguro contra acidentes pessoais quanto um seguro de vida são capazes de dar essa tranquilidade quando tudo parece ter saído dos eixos.

Conheça abaixo as principais diferenças entre esses dois tipos de seguro:

Apesar de bem parecidos, cada um desses seguros possui suas peculiaridades, e é preciso ficar atento a elas para que você contrate a opção mais adequada ao seu perfil. Se ainda estiver com dúvidas, não hesite em entrar em contato com a ROTGER ADMINISTRADORA E CORRETORA DE SEGUROS para escolher o seguro certo para você.

Seguro Saúde:

O Seguro Saúde constitui um seguro de proteção das pessoas contra o risco de terem que vir a incorrer em despesas médicas. Estimando o risco geral das despesas de saúde de um grupo alvo, a seguradora pode desenvolver uma estrutura financeira que assegure fontes de rendimento (como prêmios ou taxas) de modo a disponibilizar o dinheiro necessário para pagar os benefícios médicos especificados na apólice de seguro. O seguro saúde oferece proteção e tranquilidade, reembolsando as despesas com assistências médicas e hospitalares, respeitados os limites contratuais, ou utilizando a Rede Referenciada.

Previdência Privada:

A previdência complementar é facultativa e tem a finalidade de proporcionar ao indivídou proteção adicional àquela fornecida pela previdência social (INSS e instituições semelhantes).